연말정산 미리 챙기자

매년 토하다 올해도 토하는 걸 보니 도대체 뭘 어떻게 해야하나 싶어 공부를 해보았습니다.

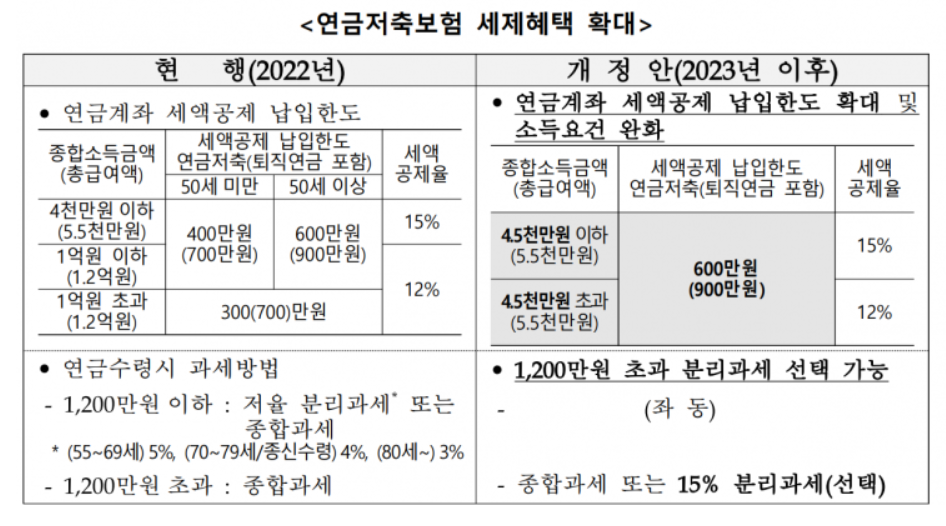

특히나 23년도부터는 IRP계좌와 연금저축의 납입한도가 증액되어 더욱 많이 넣고 많이 돌려받을 수 있겠네요

연금저축 세액공제

위의 표를 보시면, 기존에 700만원 한도로 납입한도였는데, 올해부터는 900만원으로 증액됩니다. 연금저축만 한다면 600만원이지만, IRP 퇴직연금을 포함한다면 900만원까지도 가능하구요. IRP로만 900만원 납입도 가능합니다. 여기에 세액공제율이 소득금액 구간 별로 15%, 12% 이니, 900만원 한도까지 납입한다면 못해도 118만8천원은 무조건 환급 받겠네요. 이러니 가입을 안하면 손해입니다.

연금저축과 IRP, 납입 비중은 어떻게 해야할까

먼저 연금저축에는 연금저축보험과 연금저축펀드가 있습니다. 연금저축보험은 보험사에서 운용하고, 연금저축펀드는 펀드사에서 운용하는 차이가 있어요. 다만 역사적으로 보았을 때, 연금저축보험보다는 연금저축펀드가 수익률이 월등히 좋기 떄문에 여기에서는 연금저축펀드에 대해서만 다루도록 하겠습니다.

연금저축펀드는 본인이 원하는 상품으로 가입할 수가 있습니다. 미국주식에 투자하고 싶다면 미국주식으로 이뤄진 연그저축펀드를 가입하면 되고, ETF를 담고 싶다면 ETF로 구성된 펀드를 가입하면 된답니다.

반면에 IRP 퇴직연금은 현금 또는 채권과 같은 안전자산을 30%를 무조건 보유해야 합니다. 나머지 70%만 위험자산으로 배분할 수 있어요. 그렇다면 여기서 답은 나오죠?

본인의 성향에 맞게 주식과 같은 위험자산에 투자를 더 많이하고 싶은 공격적인 성향의 투자자라면, 연금저축펀드를 연 600만원까지 적극적으로 활용하고 나머지 300만원을 IRP로 채우면 되겠지요. 반대로 본인의 성향이 조금 보수적인 투자자라면 IRP의 비중을 늘리고 연금저축편드의 비중을 줄이는 방향도 생각해볼 수 있을 거에요. 물론 연금저축펀드도 어떤 상품이냐에 따라 안전한 자산으로도 구성이 가능하니, 이건 개인에게 맡길게요!

어떤 펀드에 가입해야할까

저는 투자를 할 때, 주식의 경우 국내의 포지션은 다 정리했습니다. 이유는 국내주식의 경우 변동성이 너무 크고, 변수가 너무 많아 시장이 안정되지 않았다고 보기 떄문인데요. 그래서 저는 미국주식 위주로 매수를 하고 있습니다. 이번에 가입할 연금저축펀드와 IRP 또한 미국주식에 투자하는 펀드와 미국 주식 ETF 펀드를 가입해보려 합니다. 펀드에 대한 이야기는 또 다른 포스팅에서 다뤄보도록 하겠습니다. 감사합니다.

'투자노트' 카테고리의 다른 글

| 온라인 수익화 노하우, 인터넷으로 돈 버는 법 (1) | 2023.03.03 |

|---|---|

| 금리 5.4% 새마을금고 특판 예금 가입하기 (남서울) (0) | 2023.02.15 |

| 재산세 내는 꿀팁 (카드혜택, SSG머니 등 활용법) (1) | 2022.07.22 |

| 미국 배당주, 지금이 기회다 (미국배당주 추천) (0) | 2022.07.13 |

| NFT 디지털 자산 구매해보았습니다, "닉플레이스" 에서 "베어닉" 구매 후기 (0) | 2021.12.07 |

| 전세가 안나가요! 전세 빼는 노하우 (0) | 2021.10.20 |

| [전세] 오이도 초역세권, 시흥 정왕 보성아파트 17평(거래완료) (0) | 2021.09.25 |

| 덕소 2구역 재개발 입지 및 물건 분석 - "살까 말까 할 땐? " (0) | 2021.07.30 |